Kúpa nehnuteľnosti z pohľadu investície - prenájom

Prvá časť eseje odovzdanej ako súčasť štúdia programu RSc., odborníkmi ohodnotená ako "TOP".

Ako realitný a finančný sprostredkovateľ sa na kúpu nehnuteľnosti vždy pozerám aj z pohľadu investície. Žijeme v rýchlomeniacom sa svete. Klient nikdy nevie, kedy bude potrebovať čo najrýchlejšie a nie pod cenu predať alebo prenajať svoju nehnuteľnosť.

Vzhľadom na aktuálnu situáciu týkajúcu sa Ukrajiny je v Košiciach nedostatok bytov na prenájom. Bývanie na internátoch pridelili zahraničným študentom. Tí slovenskí si musia hľadať ubytovanie inde – snažia sa prenajať si byty. Tieto informácie získavam denne od klientov, ktorí ma kontaktujú v snahe prenajať si mnou inzerovaný byt.

Pri nehnuteľnostiach určených na prenájom považujem za dôležité:

- Lokalitu nehnuteľnosti (občianska vybavenosť – blízkosť napr. vysokých škôl, zastávok MHD, obchody a pod.)

- Mesačné náklady správcovi bytového domu, resp. spoločenstvu vlastníkov bytov

- Dispozíciu (priechodnosť izieb)

- Či nehnuteľnosť disponuje balkónom/lodžiou (dôležité u fajčiarov)

- Zariadenie bytu (spotrebiče, internet, nábytok)

Zariadený byt po rekonštrukcii v dobrej lokalite s balkónom/lodžiou sa prenajíma za vyššie nájomné oproti nezariadenému bytu v pôvodnom stave niekde na okraji mesta. Klienti, ktorí kúpili svoje nehnuteľnosti za účelom prenájmu prostredníctvom hypotekárneho úveru ešte s úrokovou sadzbou okolo 1% a fixáciou 10 rokov sa dnes nemusia obávať dotovania prenájmu.

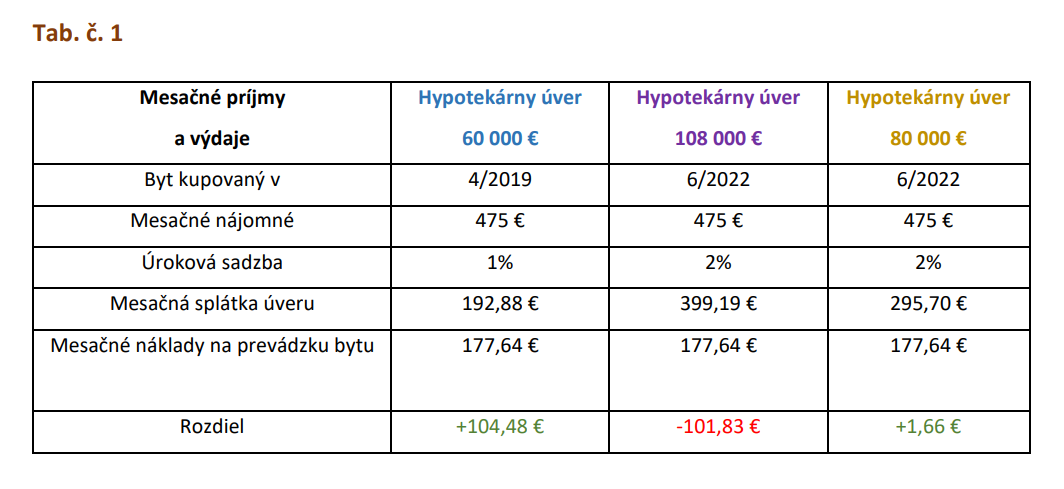

PRÍKLAD č. 1:

Klient kúpil 1,5 izbový byt v Košiciach v apríli 2019 za 77 000 eur. Je po nadštandardnej rekonštrukcii. Prenajíma sa zariadený. Nachádza sa v menej lukratívnej časti mesta na sídlisku, má 7m2 lodžiu.

- Hypotekárny úver má vo výške 60 000 eur, pri mesačnej splátke 192,88 €

- Byt prenajíma za 475 eur mesačne vrátane médií a internetu.

- Mesačné náklady klient vyčíslil na 177,64 € bez splátky hypotekárneho úveru.

V prvom prípade klientovi vyšiel kladný mesačný rozdiel vo výške 104,48 €. Z daných peňazí vie uhrádzať ročné poistné za byt (cca 120 eur ročne) a daň z nehnuteľnosti (do 100 eur ročne).

V prípade kúpy bytu v druhom kvartáli roku 2022 by bola jeho cena okolo 135 000€. Pri prefinancovaní kúpy formou hypotekárneho úveru som počítala s 80%-ným financovaním. Splátka hypotekárneho úveru pri úrokovej sadzbe 2% fixovanej na 5 rokov by bola 399,19 eur (druhý stĺpec tabuľky). Klient by musel využiť vlastné zdroje vo výške 55 000 eur.

Ak by klient nechcel dotovať prenájom, mohol by si vziať maximálnu výšku hypotekárneho úveru 80 000 eur. Pri úrokovej sadzbe 2% v druhom kvartáli by mal splátku 295,70€ (tretí stĺpec tabuľky).

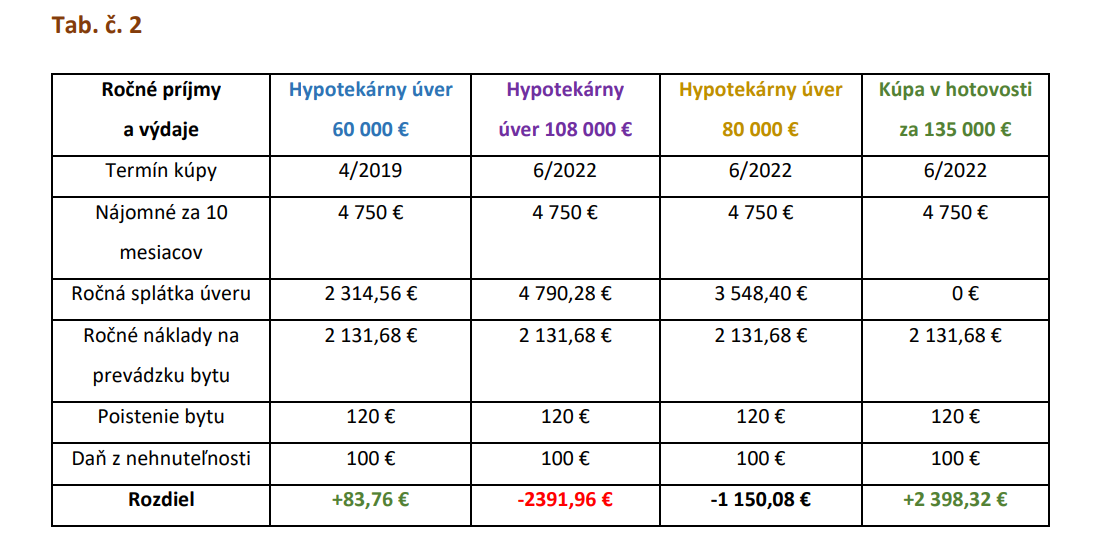

Pri daných prepočtoch klientovi vždy odporúčam akceptovať príjmy max. 10 mesačného nájmu v roku. Nasledujúca tabuľka č. 2 zohľadňuje ročné príjmy aj výdaje vrátane poistenia bytu a dane z nehnuteľnosti. Za predpokladu prenájmu 10 mesiacov.

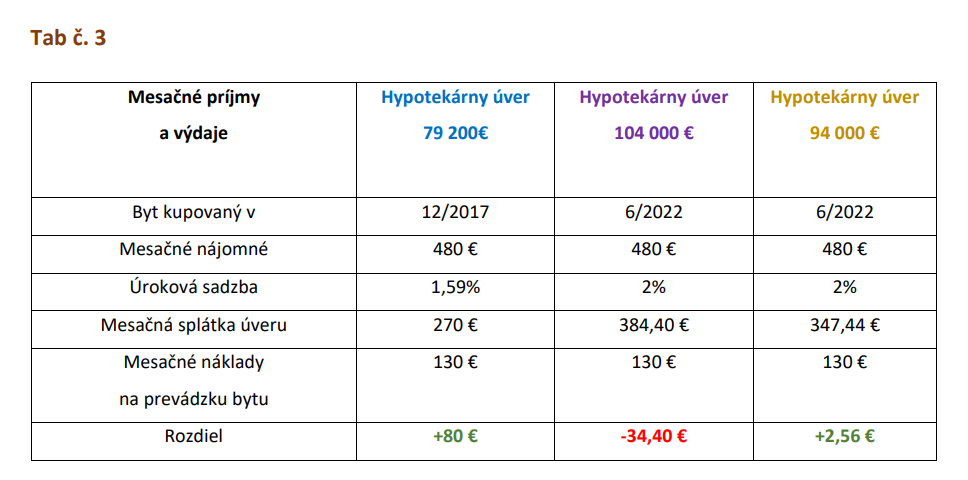

PRÍKLAD č. 2

Klient si kúpil dvojizbový byt v Piešťanoch v decembri 2017 za 88 400 eur.

Hypotekárny úver bol čerpaný vo výške 79 200 eur, pri mesačnej splátke 270€ (príspevok pre mladých mu banka prestane vyplácať koncom roka, preto ho pri prepočtoch nezohľadňujem).

- Byt sa prenajíma za 480 eur mesačne vrátane médií a internetu.

- Mesačné náklady klient vyčíslil na 130 € bez splátky hypotekárneho úveru.

V prvom prípade klientovi vyšiel kladný rozdiel vo výške 80 eur mesačne. Z daných peňazí vie uhrádzať ročné poistné za byt (cca 120 eur ročne) a daň z nehnuteľností (24 eur ročne).

Ak by klient kúpil tento byt v druhom kvartáli roku 2022, jeho cena by bola okolo 130 000 € (druhý stĺpec tabuľky).

Pri prefinancovaní kúpy formou hypotekárneho úveru, rátajme 80%-né financovanie. Splátka jeho hypotekárneho úveru pri úrokovej sadzbe 2% fixovanej na 5 rokov 384,40 eur. V danom prípade by klient musel využiť vlastné zdroje vo výške 26 000 eur. Je to menej ako v Košiciach.

Ak by klient nechcel dotovať prenájom svojho bytu, mohol by vziať maximálnu výšku hypotekárneho úveru 94 000 eur. Pri 2% úrokovej sadzbe by platil splátku 347,44 € mesačne (tretí stĺpec tabuľky).

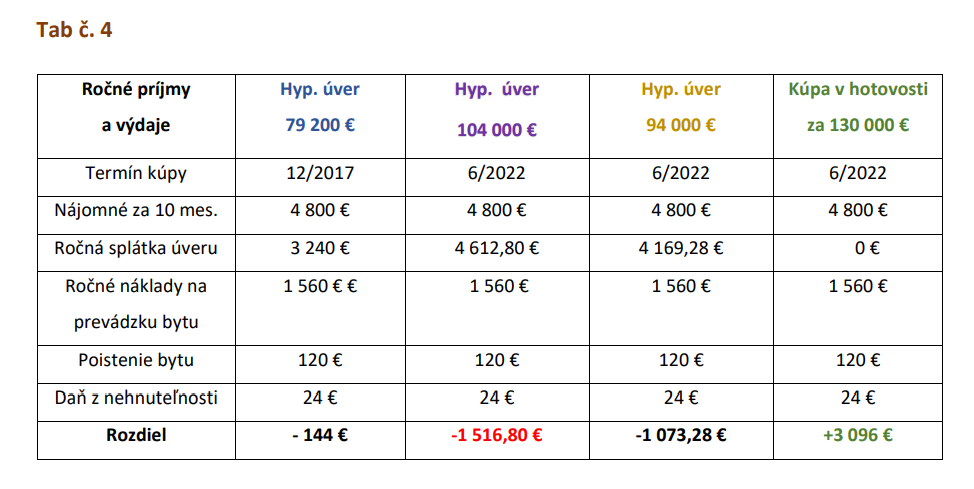

Nasledujúca tabuľka č. 4 zohľadňuje ročné príjmy aj výdaje vrátane poistenia bytu a dane z nehnuteľnosti. Za predpokladu prenájmu 10 mesiacov.

Z DANÝCH PREPOČTOV VYPLÝVA:

- Klient, ktorý si kúpil byt pred 3. či 4. rokmi za nižšie ceny pri nižších úrokových sadzbách nedotuje nájom svojho bytu. Hodnota bytu stúpla. Ak by sa rozhodol byt podržať päť rokov a následne ho predať, určite zhodnotí svoju investíciu,

- Klient, ktorý si kúpi byt teraz v hotovosti, dotovať nájom nemusí. Zhodnotenie jeho investície sa bude pohybovať na úrovni cca 1% ročne v Košiciach a cca 1,5% ročne v Piešťanoch. Pri súčasnej inflácii (medziročná miera inflácie v júli 2022 bola 13,6%1 ) sa jeho peniaze znehodnocujú. Nárast cien nehnuteľností sa v súčasnej dobe nepredpokladá,

- Teraz nie je vhodnou investíciou kúpa nehnuteľnosti formou hypotekárneho úveru v maximálnej výške určenú na prenájom vo veľkých mestách (napr. Košice),

- Určite stojí na zváženie kúpa bytu určeného na prenájom v menších mestách s potenciálom (kúpyschopnosť obyvateľov, nízkou nezamestnanosťou, priemyselnými parkami a pod.)